私の住んでいる家は持ち家(といっても住宅ローン返済中ですが)なので、固定資産税は毎年支払っています。

「家って、買ってからもお金がかかるんだなあ」と購入した当初は漠然と感じていました。

民泊を始めるために不動産を購入した場合、所有している限り毎年固定資産税はかかります。

不動産取得税のように所有権取得時に1回だけ支払う税金と違って、毎年かかる税金は特に注意が必要だと思います。(不動産取得税に関しましては、こちらの「不動産取得税」をご参考下さい)

不動産投資で物件を購入した後に、毎年かかる費用を知っておかないと、後で「全然、儲かってないじゃん!!」ってことにもなりかねませんからね。

今回は、「固定資産税」が「誰が」「いつ」「どのように」課税され納税するのか、又、「どのような例外」があるのかを見て行きたいと思います。

固定資産税・都市計画税とは

固定資産税とは

固定資産税とは、固定資産の所有者に課される市町村税です。

例えば、大阪に住んでいる人が名古屋の土地を購入した場合、名古屋市に納税することになります。

税率は標準税率1.4%です。毎年払うとなると、結構大きい数字ですよね。

固定資産税には、さまざまな条件下で税額が低くなる特例があります。特例の適用は基本的には自己申請なので、特例の対象物件の場合は忘れないようにチェックが必要です。

都市計画税とは

都市計画税とは、固定資産税と一緒に徴収される税で、上限が0.3%となっています。

都市計画法で市街化区域に指定されている地域にかかる税金なので、それ以外の地域ではかかりません。

不動産を購入される場合、市街化区域なのか、都市計画税は賦課されるのか、といったことを確認するのも必要です。

0.3%と言っても、固定資産税と合わせると毎年1.7%とかかる費用となれば、結構大きいですからね。

※以下、文中で「固定資産税」と書いている記述は、都市計画税がかかる物件に関しては都市計画税も含んだ意味で「固定資産税」と書いています。

固定資産税って、「誰が」「いつ」納税するの?

誰が納税するのか

毎年1月1日の時点で土地又は家屋などの固定資産を所有する人が納付しなければなりません。

例えば、年の途中で売買等があって所有者が代わったとしても、1月1日現在の所有者が、その年の4月1日からの1年度分の税をすべて納付することになります。

「じゃあ、不動産を買った年は負担しなくていいのか」となりますが、その点は『固定資産税の清算の日割り計算って、何?』で後述致します。

いつ納税するのか

納税については、自己申告では無く、市町村から送付される納税通知書によって納めることになります。

「市町村は遅くとも納期限の10日前までに納税通知書を納税義務者に送付しなければならない。」と決められていますが、10日前までって、わりと直前ですよね。固定資産税のことを忘れていて10日前にそんな納税通知書が届いたら、私だったら慌てます。

納期は原則として4月、7月、12月、2月中の各市町村が条例で定めることになっていますが、「特別の事情があるときは異なる納期を定めることができる」とされていますので、取得された不動産がある市町村にご確認されるのが良いと思います。

土地の固定資産税って、何の価格にかかるの?

土地の固定資産税は、「総務大臣が定めた固定資産評価基準に基づいて評価された額を都道府県知事又は市町村長が決定した価格」(固定資産税課税台帳価格)から居住用の場合など一定の減額をして計算した「固定資産税課税標準額」にかかります。

ちなみに建物の固定資産税課税標準額は、ほとんどの場合固定資産税評価額と同じになります。

※「固定資産税課税台帳価格」が無い不動産は都道府県知事の決定によります。以下、両方をあわせて「固定資産税評価額」といいます。

なんだか、いろんな専門用語が出てきて面倒ですが、要は、「買った時の不動産の価格に対して課せられる訳ではない」という点を覚えておかれると良いと思います。(固定資産税評価額価額に関しましては、『え?買った価格に課税されるんじゃないの?』もご参照下さい)

建物の固定資産税って、何の価格にかかるの?

課税する建物の価値を決定するのは土地よりも、少し複雑になります。建物は「再建築費」という基準を基に価値を計算します。

この「再建築費」の根拠となる数値は、総務省が決めています。(3年に1回に評価をする数値が見直されます)

その数値からどうやって再建築費を計算するかというと、それは公開されていません。

建物の構造によって異なる

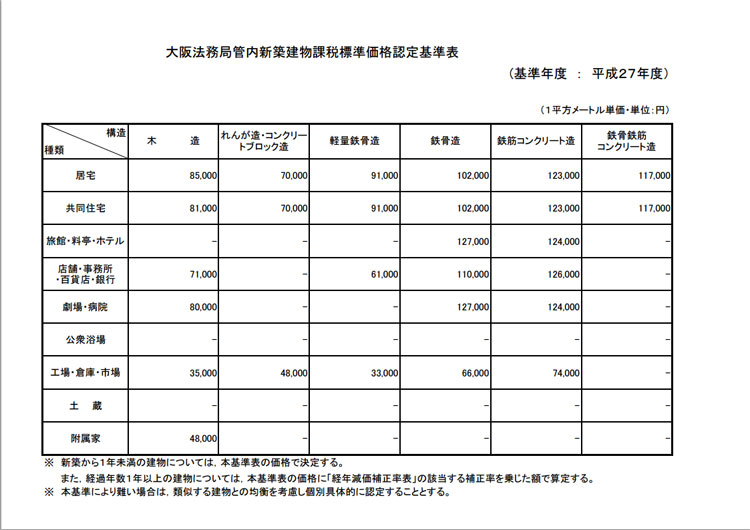

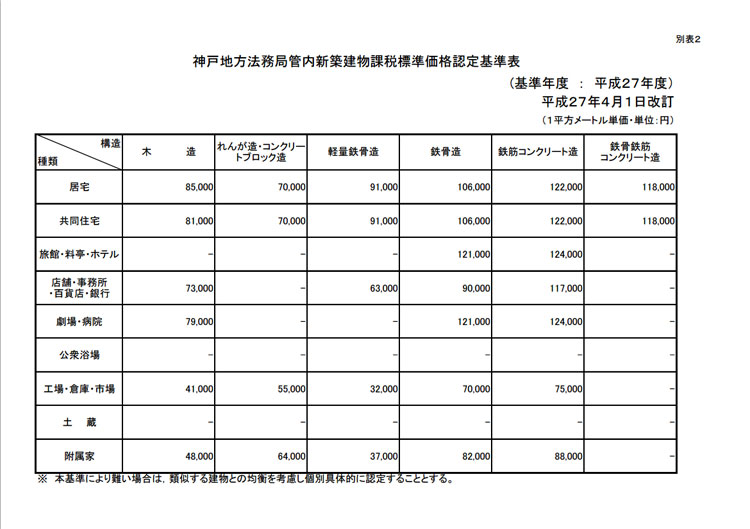

法務局が「登録免許税」を算定する際に用いる「新築建物課税標準価額認定基準表」というものがあります。

これに基づいて再建築価格が計算されるというものではないのですが、概算を見るのに参考になると思います。

固定資産税も「木造<鉄骨<鉄筋コンクリート」と構造によって固定資産税が高くなります。頑丈な作りの方が価値が高いということですね。

参考までに平成27年度の大阪と神戸の新築建物課税標準価額認定基準表を以下に見てみましょう。

若干数字が異なるところはありますが、「木造<鉄骨<鉄筋コンクリート」傾向は同じですね。

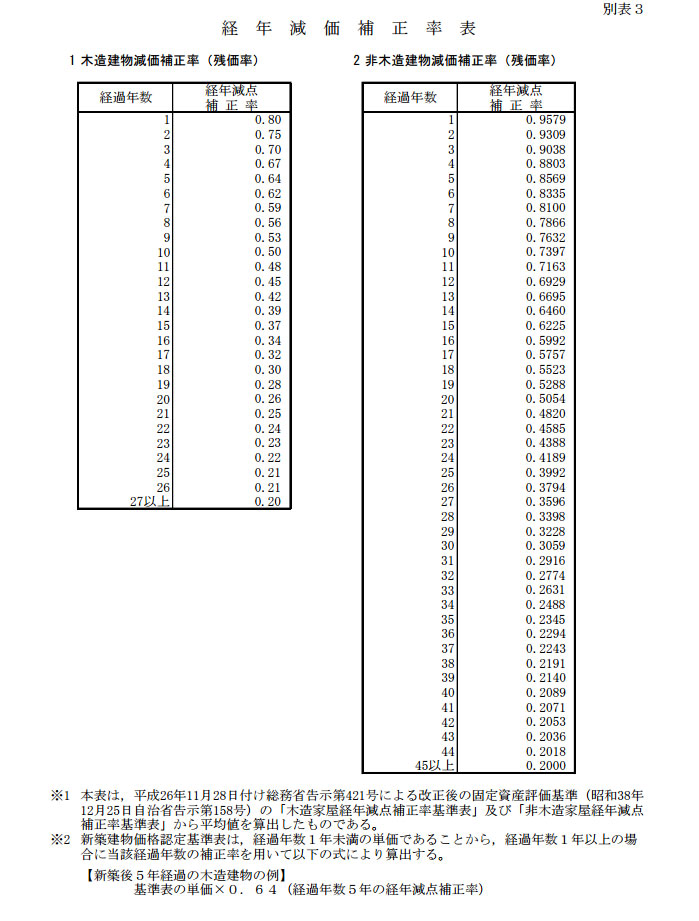

また、構造によって、年数による価値の下がり方の評価も違うんです。

木造の場合は27年以上経ったものであれば、価値が20%ですが、鉄筋コンクリート造りなどの非木造の場合は45年以上にならないと価値が20%になりません。中古物件を購入する場合は、こういった点も考慮しておく必要があると思います。

建物の設備によって異なる

エアコン、エレベーター、ガレージシャッターのような室内外の設備によっても評価額がかわります。

「再建築費って言っても、そもそも何で家の中の設備まで判るの?」と不思議に思ったのですが、実際に見に来るそうです。なるほど・・・。

具体的には、家屋ごとに現地調査等により得られた資料を用いて、屋根、基礎、柱、外部仕上、内部仕上、建築設備等の部分別に、使用資材、施工量などを判定し、評価基準に示された評点数により平方メートル当たり再建築費評点数を算出し、これをもとに再建築価格を算出します。これに時の経過による減価補正率(経年減点補正率)を乗じて、家屋の評価額を求めます。

建物が完成したら市役所の職員が図面で確認したり、実際に現地へ行って、建物に使用されている建材や設備の確認するそうです。すごいですよね。

固定資産税の計算方法

固定資産税額=固定資産税課税標準額×1.4%(標準税率)

※都市計画税が加わる場合は+上限0.3%

原則としてはこの式で税額が確定するのですが、固定資産税には税額が低くなる、いくつかの特例があります。

それをこれから見て行きたいと思います。

固定資産税の特例って、何?

固定資産税には「宅地」「建物」「広さ」などいろいろな条件で、該当する物件に対して税額を軽減する特例があります。ありがたいですよね。

以下、特に不動産投資で関係すると思われる代表的な特例を見てみようと思います。

特例は投資用不動産は対象にならないなど、特に住居以外で購入する物件はどの特例を適用出来るか細かく調べる必要がありますので、詳しくは税理士さんにご相談下さい。

固定資産税の土地の特例

●住宅用地の課税標準の特例

住宅の敷地で住宅1戸につき200平方メートルまでの部分(小規模住宅用地)については、課税標準を登録価格の6分の1とする。200平方メートルを超え、住宅の床面積の10倍までの部分(一般住宅用地)については、課税標準を登録価格の3分の1とする。

例えば3000万円の宅地の場合、200㎡までであれば500万円で計算するということです。これってすごい助かりますよね。

本来は3000万×1.4%で42万円納めなければいけないところ、500万×1.4%の7万円ですむということですから。

固定資産税の建物の特例

●新築住宅の税額控除

令和6年3月31日まで、新築の一定規模の住宅は、新たに課税される年度から3年度分(3階建て以上の耐火建築物、準耐火建築物は5年度分)、120平方メートルまでの居住部分に相当する固定資産税額の半額が軽減される。

これは、土地の特例とちがって「固定資産税の税額が半額になる」制度です。例えば本来であれば40万円の固定資産税を払う場合、上記の条件に合っていれば20万円ですむという、大変お得な特例です。こういった特例を知らずに、適用無しで納税してしまわないように注意しましょう。

その他、認定長期優良住宅の税額控除、住宅省エネ改修促進税制、バリアフリー改修促進税制のように期間限定で税額が軽減される特例がありますので、物件の購入前には税理士さんや市町村役場の窓口で相談されてみるが良いかと思います。

固定資産税の清算の日割り計算って、何?

先程見ましたように、固定資産税は1月1日の時点の所有者が納税します。「じゃあ、中古住宅を1月1日以降に購入したら、その年の固定資産税は売主が払うから、自分は払わなくていいのか!ラッキー!」と喜ばれる方もいらっしゃるかもしれませんが、そうは問屋が卸さないのです。

法的義務は無いのですが、通常慣例として、固定資産税・都市計画税は日割り計算をして、不動産売買の時に買主に請求されます。世の中、甘くないですね。

固定資産税の日割り計算をする際に、注意しなければならない点がいくつかあります。

実は固定資産税は日割り計算をして清算しなければいけないという法的義務はありません。ですから、法律上のルールは無いのです。

しかし、慣例上日割り計算をして清算する場合がほとんどですので、当事者でルールを決めなければいけません。どのように日割りするかのチェックせずに一方的に請求通り支払うと損をすることがありますので、十分注意が必要です。

清算の起算日をチェックする

日割り計算は、「1月1日を起算日にするケース(略年方式)と4月1日を起算日にするケース(年度方式)がある」、ということを知っておく必要があります。地域によって異なるようですが、関東は1月1日起算の略年方式が多く、関西では4月1日起算の年度方式が多いようです。

固定資産税は1月1日時点の固定資産の所有者に対し,4月1日から翌年3月31日までの1年分が課税されると見ることも出来ますので、このように地方によって起算日の違いがあるのかもしれません。

そもそも、固定資産税の清算は法律上の義務ではないので、法律で決まったルールはありませんから、どちらを採用しても良いのです。

この起算日に関しては、その土地の慣例があるので、「いや、私の場合は4月1日起算でお願いします」といっても、なかなか通じないと思います。同じ土地で売買をする場合は、売る時も同じ起算日になりますから、損も得もありません。

ですから、「東京で物件を買った時は1月1日起算日で計算されたけど、大阪では4月1日というのは、これが土地によって起算日が違うというのはこのことか」というぐらいに覚えておけば良いと思います。

「4月1日なんて、おかしい!」と一方的に相手を責めると、せっかくの売買が成立しなくなる可能性もあるので、起算日が地方によって異なる可能性があるという事は、頭の隅に覚えておかれるのが良いかと思います。

建物の固定資産税の清算明細に注意!

建物の固定資産税等は1月1日時点で完成しているものに対して課税されますので、1月2日以降に完成した新築物件では、その年の固定資産税は課税されません。(但し、1月1日時点でほぼ完成しているものは完成済として課税される場合があります)

例えば3月に完成した新築物件を投資用に購入した場合、土地の固定資産税は日割りになりますが、建て物の固定資産税はかかりませんので、当然建て物分は日割りで支払う必要はありません。

しかし、ミスか故意か判りませんが、この発生していない固定資産税を日割り計算で請求される場合があるようなのです。

1月1日時点で建物があって、その建て物を取り壊して新たな建て物を建てた場合は1月1日時点であった建て物に対して固定資産税が課税されます。しかし、新しく建てた家を購入するわけですから、以前にあった家の固定資産税を日割りで支払うというのも納得できないですよね。

何度も書いていますが、固定資産税の日割り清算は法的義務は無いので、どのようにするかは売主と買主で話しあって決めなければなりません。気持ちよく取引が出来るように、こういった細かい点も注意して、契約締結前にお互い納得がいく形で決めて行く必要があると思います。

まとめ

いかがでしたでしょうか。税金って本当にいろんなルールがあって判り難いですよね。

ただ、私は不動産投資をする事が目的の場合、税金の細かいところは専門家の税理士さんにお任せするとして、将来の利回りを自分で計算する時やキャッシュフローを予測する時に大きな間違いをしないように、おおまかなルールや制度を知っておけばいいかなと思っています。

固定資産税に関しては、以下のようなことを覚えておく程度でいいのではないかと思います。

- 毎年支払わなければいけない

- 納期の10日前までに納税通知書が届き、年4回支払う

- 固定資産税課税標準額に対して課税される

- 建物の構造や設備によって課税対象額がかわる

- 減額の特例がある

- 固定資産税は日割り清算の慣習がある

- 1月2日以降の新築建物の固定資産税の日割りに注意する

こういったことを念頭に置いておけば、不動産業者に質問をする時にも役に立つのではないでしょうか。

※この記事はあくまで一般論ですので、個々の案件に関しては税理士さんや都道府県税事務所などの専門家に相談して下さい。